17

Ott

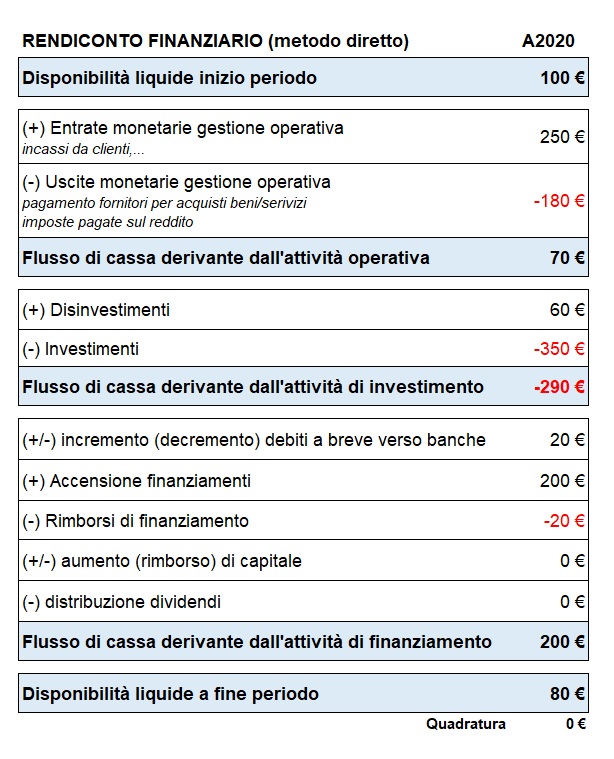

KEEP IT SIMPLE

KEEP IT SIMPLE “Abbiamo troppe cose da fare, siamo indietro, dobbiamo assumere!” A parte il

28

Mar

SERVITIZZAZIONE

Il termine “servitizzazione” è l’italianizzazione del termine inglese “servitization” ed indica il processo attraverso il

13

Lug

ADEGUATI ASSETTI

ADEGUATI ASSETTI ORGANIZZATIVI A marzo 2019 il D.Lgs 14/2019 ha modificato l’articolo 2086 del codice

06

Giu

SCEGLIERE I SOCI

Meglio solo che… Come scegliersi i soci “Le società per funzionare devono avere un numero

07

Dic

CAMBIAMENTO

CAMBIAMENTO “Il più grande spreco al mondo è la differenza tra ciò che siamo, e,

29

Set

BALANCED SCORECARD

BALANCED SCORECARD “Non esiste vento favorevole per il marinaio che non sa dove andare.” Lucio Anneo Seneca La prima